图片系AI生成

6月22日,莱茵生物(002166.SZ)开盘一度大跌4.45%,30日内跌超20%,对3.9万股东来说,山雨欲来风满楼。

盘后公告如约而至:耗时半年、被市场寄予厚望的“豪门联姻”告吹。双方“友好协商”一致,签署了易主终止协议。同步告吹的,还有一揽子资产注入方案:上市公司不再以发行股份的方式,收购德福系手里的优质资产北京金康普80%股权。

今日,莱茵生物低开低走,截至发稿跌近6.1%。

公司此刻要面对的,不只是重组失败,还有业绩抬头来之不易,而原计划中与德福系的产业协同、资金支持、治理改善等预期几乎归零,股价与基本面,双双站上了极为敏感的压力位。

博弈半年,白衣骑士离场

在德福资本出现之前,莱茵生物已经在几条路上走到“进退维谷”,主动寻路求生。

2025年12月8日,公司宣布实控人秦本军正筹划易主,部分股份将由广州德福营养收购,并且主动放弃部分表决权。

接盘方德福资本来头不小——由原诺华中国区总裁李振福创立,管理着约240亿医疗资产,是圈内响当当的“老钱”。

12月22日,全盘计划浮出水面,极具想象力。第一步,柔性易主,秦本军向德福营养转让6000万股,并放弃剩余25.50%股份的表决权。交易完成后,德福营养成为新主,侯明、LI ZHENFU团队成为新实控人。

第二步,立即装入资产,上市公司同时向德福系发行股份,收购其手中的北京金康普80%股权。这家公司是食品营养强化剂赛道的小龙头,旨在将莱茵生物的植物提取主业,提升到功能原料和配方领域,剑指万亿营养健康市场。

这是一套被赞“极其先进”的玩法,注入资产的速度与控制权交接同步,并且不构成重大资产重组,也不构成通常定义的借壳上市——控制权交接具备弹性,不清仓式退出,资产注入也没有超过50%,不与控制权变更绑定。

一石两鸟,德福资本避开了耗时漫长的“借壳上市”审查,实现了PE资本入主上市公司并快速注入资产、完成产业整合的操作,堪称A股“扶危济困”的典范。

德福被视为“白衣骑士”,原因是困局中的莱茵生物,急需救赎:

其一,转型受阻,工业大麻预期破裂。公司2019年豪掷4亿在美国圈地建厂,年处理原料5000吨,为全球最大工业大麻提取工厂,项目毛利率预期可达50%,预计2022年实现盈亏平衡,贡献收入约1亿元。然而由于下游需求增长受到严重压制,四年后,板块业务依旧亏损。

2023年,大麻雾化(一次性大麻电子烟)成为境外资本市场"宠儿"。美股大麻雾化第一股雾麻科技(ISPR.US)于2023年2月登陆纳斯达克,思摩尔国际(06969.HK)也切入该赛道。莱茵生物再次瞅准细分热点,试图以雾化领域为突破口盘活工业大麻业务。

2024年2月26日,莱茵生物与陈颢及其团队签署3年《项目合作协议》:公司单独投资500万美元在美国设立两家品牌运营公司;陈颢团队负责运营,承诺将5个品牌资源及5项专利无偿转让。业绩目标:2024年营收850万美元、净利润80万美元;2024-2026年累计营收6800万美元、净利润1000万美元。对赌条款是若2024年净利润未达50万美元且经营性现金流不为正,公司可单方面终止。

2025年1月23日,莱茵生物公告提前终止合作,经审计,2024年项目公司亏损114万美元,远未达到最低预期。

其二,实控人搞偷袭,被公开“打脸”彻查。证监会查明,上述转型期间,实控人秦本军以1.2亿真金白银,在2021年4月14日至2021年11月15日期间联合多个账户操纵自家股价,最终被没一罚三,外加5年市场禁入。丑闻之下,2024年,秦本军辞去董事长、总经理在内的一切职务。

其三是股权质押频繁,利润波动剧烈。尽管营收从10亿扩张至20亿,但莱茵生物净利润始终在1-2亿区间徘徊,呈现典型的规模不经济,ROE长期在低位徘徊,净利润年际波动幅度达40%-70%,“靠天吃饭”广受质疑。

在这种时刻,一个有产业、有资金、有并购战绩的资本方伸出橄榄枝,很容易被寄予“救赎”想象。

但这一模式存在一个天然劣势:时间成本巨大,市场环境一变,逻辑就可能不成立。

一拍两散,核心逻辑变化

一大原因,也许是金康普的估值,烫手了。

图源:金康普

金康普是食品营养强化剂配方和生产领域的行业龙头,核心业务为营养强化剂的研发、复配与销售,主要客户为国内外知名婴幼儿配方奶粉生产企业,为其提供定制化ODM、OEM服务。2024年净利润约7000万,2025年前三季度4000多万。

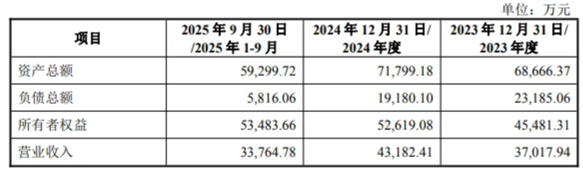

图源:公司公告

德福资本对大健康板块寄予厚望,并开始布局营养健康产业上游。在入主莱茵生物前,德福资本在营养健康领域除了金康普,还控股了康恩萃、并且参股了衡美科技、圣桐特医、微康益生菌等多家企业,外界普遍憧憬德福资本将持续在营业健康领域整合资源。

而此番“以股换股+配套融资”的组合,前提是莱茵生物的股价要站在一个像样的平台上。对于有强烈重组预期的股票而言,这本不该是什么难事。

然而,2026年的A股,科技成长股一路长虹,吃掉绝大多数增量资金,生物医药估值普遍回调。

加之业绩起色并不突出,莱茵生物的股价持续走低,到6月20日已跌至7.20元附近,逼近一年低点,阴跌不止。

莱茵生物2025年底以来股价走势

部分市场分析认为,不构成资产重组的50%比例红线,很可能就要越过了。并且交易定价、换股比例是按2025年底相对乐观的估值气氛设计的,若要勉力推进,要么大幅下修金康普估值、重谈对价,要么冒着“伤害中小股东利益”的口碑风险强行过会。德福资本是产业老兵,不是慈善赌王。这笔账,需要重新考虑。

其次是治理与信誉,这类有“前科”的公司在2026年的并购重组中最后终止了。今年以来,经有向日葵(300111.SZ)、华立股份(603038.SH)、康欣新材(600073.SH)、富煌钢构(002743.SZ)已等大量项目在筹划阶段即被劝退。这些终止案例的公告理由多是"市场环境变化"或"交易各方对预期产生变化",但业内人士指出,监管窗口指导的收紧是重要隐性因素。

市场因素上,莱茵生物重组预案自去年12月公布后,仅仅只迎来一个涨停高光,次日就迅速转跌,市场态度颇具意味。进入5月,主力资金持续净流出,缩量连跌不止,二级市场用脚投票。

而客观来看,莱茵生物的主营业务已经悄然改善。主业植物提取业务(天然甜味剂+茶叶提取物)毛利率提升,产品结构优化和成本控制逐步见效。天然甜味剂作为绝对主力,2025年营收11.82亿元,同比增长24.19%,占总营收57.8%,基本盘稳固。

其次拖后腿的业务在减亏,工业大麻已从“重点培育业务”降级为“存量管理”,2026年不再大规模投入,亏损大幅收窄,对业绩的拖累效应显著减弱。合成生物业务开始贡献收入,边际成本下降,不再是烧钱黑洞。

2026年一季报也印证了这一点:主营植物提取业务毛利率同比小幅提升,叠加交易性金融资产公允价值变动损失收窄,净利润实现30%的增长。

在最底层的业务层面,莱茵生物确实在努力爬出泥潭,但此时的德福资本已经失去了耐心。(文丨公司观察,作者丨黄田,编辑丨曹晟源)

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App

本文为本站原创内容,如需转载请注明出处。

本文永久地址:https://m.ace6238.store/article/33796.html

文章观点仅供学习交流参考。